賢い医療保険の選び方 賢い医療保険の選び方

【2024年度】医療保険のトレンド

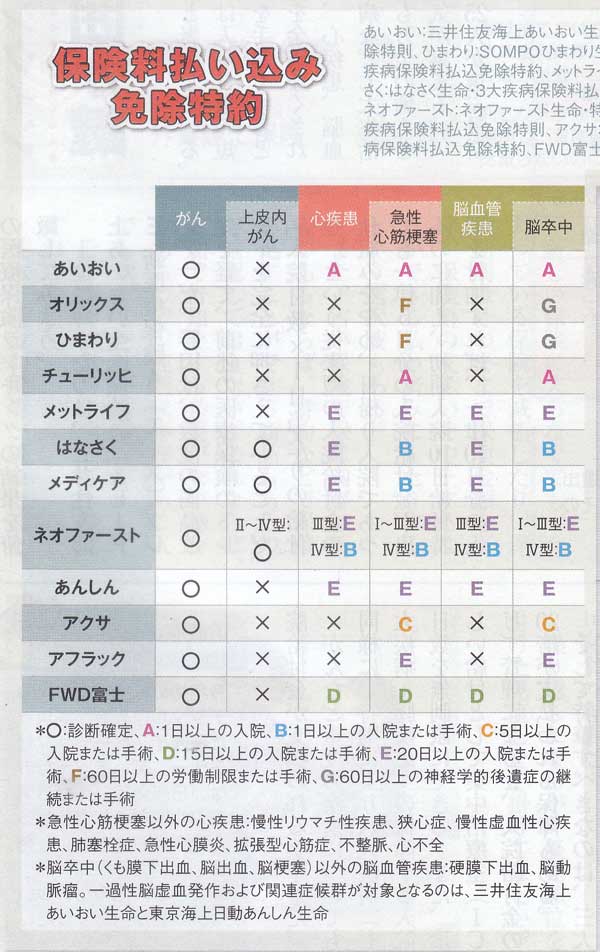

近年の医療保険のトレンドは、「三大疾病や七大生活習慣病への保障をいかに手厚くするか」ですが・・・

比較するポイントとなる「三大疾病の保険料払込免除特約」の、三大疾病の中身に注意が必要です。

消費者としては信じられない話ですが、保険会社・商品によって適用・対象とする病気が違う場合があります。

例えば、オリックス生命「新キュア」の「重度三大疾病一時金特約」の心疾患は「急性心筋梗塞」のみ対象で、「狭心症」「心筋症」などは当てはまりません。

(よく比較される「&LIFE新医療保険Aプラス」「メディカルキットKit NEO」「Flexi」などの競合商品は、「狭心症」「心筋症」も適用されます。)

つまり、三大疾病がどんな病気を補償対象にしているのか?、そこは具体的に要確認です。

脳血管疾患についても、「もやもや病」「硬膜下出血」「一過性脳虚血発作」などは、各社バラツキがあります。

※個人的には、日本生命グループの

はなさく生命の医療保険が、日本生命グループの安心感があります。

分かり易い医療保険の選び方

● 医療保険で見るべきポイント

- 入院給付金日額

- 入院保障の日数(保障開始日と限度日数)

- 保障期間(終身型か定期型か)

- 支払い期間(終身払いか払い済みか)

医療保険を選ぶ時、まず見るべきポイントは、「入院給付金日額」と「入院保障の日数」です。

【ポイント1】最低限必要な「入院給付金日額」

「入院給付金日額」とは、1日入院した時に保険会社から受け取れる金額です。

(相場は、月に収める保険料によりますが、3,000円から20,000円くらいです。)

入院保障は最低、日額5,000円あれば治療に必要な日額は、ほぼカバーできます。

日額10,000円の保障プランは、差額ベッド代や交通費の他、生活費などもカバーすることを想定した日額です。

日額を5千円から1万円に増やすと、月々の保険料もおよそ2倍になってしまいます。

「もし入院したら実費でよしとするか、生活費などもカバーしたいか」で決めることになりますが、

2倍になってしまう月々の保険料をどうとるかです。

医療費が一定額を超えてしまった場合、医療費が割り引かれる「高額療養費制度」という制度もあります。

「本当に日額1万円必要か」自分が病気になった時の状況を想像して考えてみましょう。

【ポイント2】「入院保障の日数」(保障開始日と1入院当りの保障限度日数)

保障開始日と1入院当りの保障限度日数です。

保障開始日とは、入院給付金が支払われ始める日です。

1日目=日帰り入院で支払われるタイプや、入院5日目以降から支払われるタイプがあります。

1入院当りの保障限度日数とは、入院が長引いた場合に入院給付金が支払われる限度日数のことです。

60日から180日前後で設定されているものが多いですが、長期入院になりがちな病気の場合は延長されたり無制限になるものもあります。

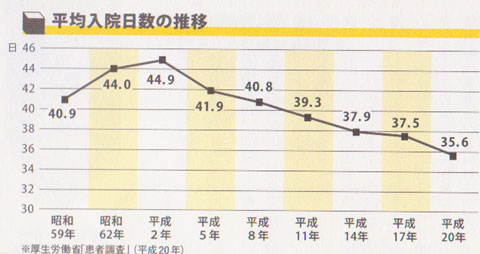

「実は、60日で十分!」1入院限度日数

厚生労働省(05年患者調査)によると、入院患者の約8割以上が30日以内に退院しているらしいです。

(内視鏡手術など医療技術の飛躍的な進歩によるもの)

このデータからすると、60日で十分かも知れません。

しかしながら、病気ごとに平均入院日数は大きく違います。

例えば「精神性の疾患など」580日「脳血管疾患」102日「結核」86日・・・

保険によっては、長期入院になりがちな病気の場合だけ限度日数を延長してくれるものがあります。

最低限の保障で保険料をできるだけ安くする

定期型の保険にして、入院給付金を5,000円・入院限度は60日型にする。

(精神性の疾患・脳血管疾患・結核などを除き60日以上の病気は少ないので)

若い時期は、定期型の保険料が安いです。

高齢になると保険料が上がるので、子供の教育費の心配がなくなった時点で更新しない作戦が有効です。

または、計画的に他の保険に乗り換えましょう!

※会社員であるていどの貯蓄があり健康保険組合に付加給付の制度があれば、

医療保険に加入せずに貯蓄に回すという選択肢もあります。

これからの主流「終身医療保険」

これまで主流だった定期更新型に比べて、保険料の総額が割安になります。

老後の負担減を考えて、60歳までの払い済みなどにしておくと安心。

終身医療保険のメリット

終身医療保険のデメリット

※定期更新型の保険は、若い時期の支払い額が安いですが、

更新毎に保険料が上がっていまいます。

できるだけ手厚い保障にしたい場合

「本当に生活が苦しくなるような長期の入院に対応してこそ、医療保険の意味がある」

と考える場合は、終身型にして入院給付金を10,000円・入院限度は120日型にする。

定期型の多くは、70〜80歳で更新できなくなるので、

高齢になってからの保障を厚くしたいなら終身型が良いです。

※将来、医療制度が変わって、良い保険の登場に期待したい所です。

● 【新】賢い医療保険の選び方=「最良の保険は、貯蓄」

- 「高額療養費制度」などの公的保障は、意外と手厚い。

- サラリーマンなら傷病手当や労災もある。

- 通院での高度医療に向かう傾向があり、入院ベースの医療保険は不利。

意外と知られていない「公的保障の手厚さ」と「医療保険の不利さ」

「なんとなく心配だから入った」医療保険の保険料が負担になっていませんか?

医療保険は最低限のものを選び「最良の保険である貯蓄」を増やす考え方もありえます。

|

|

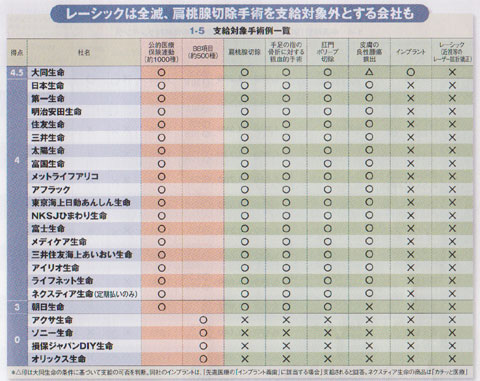

医療保険の支給対象手術一覧表

【参考資料】医療保険特約の微妙な差

出典;週刊ダイヤモンド 20年7月4日号

【 保険選びは、悩む前に、まず行動!】 「自分で勉強 → 専門家FPに相談」

【最適・最短・最安】賢い保険の選び方

ステップ.1 まず、資料請求。保険の基礎知識と相場観をつかむ!

ステップ.2 乗合代理店で、おすすめ保険を比較!

ステップ.3 自分が保険に入る目的を再整理して、FPに相談!保険料と家計のバランスを客観的にみてもらう。

|

|

ステップ.1 資料請求

● まず、資料請求。保険の基礎知識と相場観をつかむ!

保険商品についてまったく知識が無い人は、相談前に人気保険の資料請求をしてしてみましょう。

保険用語に慣れ相場観を知るだけでも、相談時の納得感が違います。一括資料請求サイトが便利です。

(資料請求する保険も分からない場合は、私のオススメ保険を参考にしてみてください。)

ステップ.2 保険代理店で相談

● 乗合代理店で、おすすめ保険を比較!

お店やスタッフによって提案する保険が違う場合もあるので、なるべく取り扱い保険会社数の多い乗合代理店を2社以上回ってみましょう。

契約者が支払う保険料は、どのお店でも変わらないので、加入後もしっかりフォローしてくれそうな代理店で加入しましょう。

ステップ.3 保険料と保障内容を比較

● 「加入目的」にかなう保険を比較、最後は月々の保険料で選ぶ!

自分が保険に入る目的がハッキリすれば、「加入目的」にかなう保険商品が見えてきます。

あとは、保険料と保障内容の比較だけですが、ここが一番大切なのでプロの意見を聞きたいところです。

月々払うことになる保険料と家計(貯蓄)のバランスを客観的に判断してもらいましょう。

賢い保険の選び方のポイント 賢い保険の選び方のポイント

30代のある日「保険にそろそろ入ろうかな」と思い立ちました。

30代のある日「保険にそろそろ入ろうかな」と思い立ちました。

「保険が似通ったものばかり」になっている理由は、規制が厳しく(新しい保険に)許可が下りにくいという理由からでした。

「保険選びの分かりにくさ」も「保険商品の比較広告の禁止」という規制が理由でした。(暇だけはあったので、かなり調べました!)

今回は、かなり苦戦してしまったので

保険選びの専門家(ファイナンシャルプランナー)の皆さんの手を借りながら、

「いさじJoeおじさん」流の保険選びのポイントをまとめました。

※巻頭特集「保険の専門家に聞きました!」は、

ファイナンシャルプランナー(FP)の方々ご自身が加入している保険商品を公開しています。

|

|

ISJ流 賢い保険の選び方 ISJ流 賢い保険の選び方

|

|

▼ 内部リンク

▼ 生命保険

▼ 医療保険

▼ 共済

▼ 自動車保険

▼ 新型保険

▼ 保険あれこれ

|

|

▼ 外部リンク

|

▼ プレスリリース

▼ 生命保険

▼ 損害保険

▼ 外資系

▼ 共済・簡保

|

|