私はこの保険を選びました! 私はこの保険を選びました!

【結論まとめ】シンプルな保障に、期間を限定して、安く購入する!私の保険料の月額は、3,000円弱程度。

● 定期の死亡保険は、最優先!(と考えました。)

オリックス生命「Bridge」

(家計の最大のリスクに期間限定で必要額を確保!保険金額700万・年間保険料2万1千円)

● 医療保険は不要派でしたが、40代に差し掛かつて慌てて加入

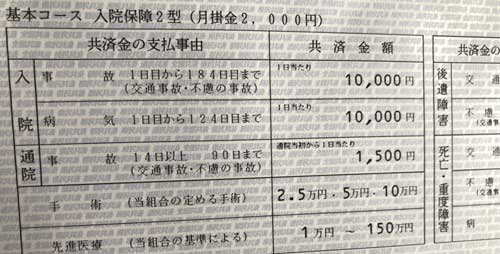

都道府県民共済(生命共済 入院保障2型)

(割戻金を加味すると実質月額1,500円程度なので、コスパの良い医療保険だと思います!令和2年の実績は、年間掛金24,000円・返戻金額5,174円)

※あとは時期を見計らって、SBI生命保険の「クリック定期!」で

死亡保障を10年上乗せしても良いかと思っています。

|

|

オリックス生命の「Bridge」ひと筋です!(保険金額700万・年間保険料2万1千円)

ながらく保険商品(自動車保険以外)は、明らかに消費者が不利な状態だと考えていました。=保険は、加入しない主義!

しかしながら、最低限の生命保険だけは入ろうかと思いまして、

オリックス生命のブリッジに加入しました。

保険料月額1,779円です。

問題なのは、「医療保険」「がん保険」です。

保障内容・特約・支払い条件など、違いが複雑すぎて単純に保険料で比較しきれず、かれこれ10年以上加入できずに、10年以上病気もせずに(笑)きてしまいました!

例えば、信じられないことに三大疾病と一口に言っても、細かく見ていくと対象となる病気が各社異なるんです!

「自分がどのような病気になる可能性があるのか?」「癌になったら一時金が良いのか?治療費実費のタイプが良いのか?」「先進医療特約は付けた方が良いのか?」

そもそも、「すでに高額の健康保険料を支払っている=3割負担や高額療養費制度など実は手厚い」

「最小限の医療保険で貰える保険料程度なら、十分貯金で賄えるのでは?」

「医療の進歩に保険保険の内容が追い付いていないのでは?」という疑問が満載です(笑)

「意識の密度が、現象の密度」という言葉もあるようですが、

こんな事を想定して頭を悩まして迷っているよりも、

その保険に加入したら支払うであろう保険料で、食事に気を使ったり、家族旅行に行って思い出を作ったり、

映画を見て気分転換したりして過ごした方が全然良い気がしてしまうのは私だけでしょうか?

しかしながら、「万が一の時の保障」という意味では、保険商品は役立つことには異論はありません。

以上、私の奮闘の記録が皆様の保険選びの一助になれば、幸いです。

<追伸>

40代の今になって検討している「医療保険」は、都道府県民共済の入院2型です。

自営業なので「収入保障・就業不能保険」も気になってしまうお年頃です(笑)

【 2024年 追記】 都道府県民共済(生命共済 入院保障2型)に加入しました。

県民共済の入院保障2型(月掛け金2千円)に加入

しました。

40代になって血圧が上がり、体のなんとなく不調(特に冬場)もあることから、ついに医療保険を購入しました。

※特に心配な「事故や病気で入院(働けなくなった)時のリスク」も短期ではありますがカバーした形になります。(私は、個人事業主・自営業です。)

【参考資料】本・書籍・雑誌

実はペット保険の方が、早めに検討しなければいけないと思いつつ、はや数年・・・・

出典;週刊ダイヤモンド 20年7月4日号

【 保険選びは、悩む前に、まず行動!】 「自分で勉強 → 専門家FPに相談」

【最適・最短・最安】賢い保険の選び方

ステップ.1 まず、資料請求。保険の基礎知識と相場観をつかむ!

ステップ.2 乗合代理店で、おすすめ保険を比較!

ステップ.3 自分が保険に入る目的を再整理して、FPに相談!保険料と家計のバランスを客観的にみてもらう。

|

|

ステップ.1 資料請求

● まず、資料請求。保険の基礎知識と相場観をつかむ!

保険商品についてまったく知識が無い人は、相談前に人気保険の資料請求をしてしてみましょう。

保険用語に慣れ相場観を知るだけでも、相談時の納得感が違います。一括資料請求サイトが便利です。

(資料請求する保険も分からない場合は、私のオススメ保険を参考にしてみてください。)

ステップ.2 保険代理店で相談

● 乗合代理店で、おすすめ保険を比較!

お店やスタッフによって提案する保険が違う場合もあるので、なるべく取り扱い保険会社数の多い乗合代理店を2社以上回ってみましょう。

契約者が支払う保険料は、どのお店でも変わらないので、加入後もしっかりフォローしてくれそうな代理店で加入しましょう。

ステップ.3 保険料と保障内容を比較

● 「加入目的」にかなう保険を比較、最後は月々の保険料で選ぶ!

自分が保険に入る目的がハッキリすれば、「加入目的」にかなう保険商品が見えてきます。

あとは、保険料と保障内容の比較だけですが、ここが一番大切なのでプロの意見を聞きたいところです。

月々払うことになる保険料と家計(貯蓄)のバランスを客観的に判断してもらいましょう。

賢い保険の選び方のポイント 賢い保険の選び方のポイント

30代のある日「保険にそろそろ入ろうかな」と思い立ちました。

30代のある日「保険にそろそろ入ろうかな」と思い立ちました。

「保険が似通ったものばかり」になっている理由は、規制が厳しく(新しい保険に)許可が下りにくいという理由からでした。

「保険選びの分かりにくさ」も「保険商品の比較広告の禁止」という規制が理由でした。(暇だけはあったので、かなり調べました!)

今回は、かなり苦戦してしまったので

保険選びの専門家(ファイナンシャルプランナー)の皆さんの手を借りながら、

「いさじJoeおじさん」流の保険選びのポイントをまとめました。

※巻頭特集「保険の専門家に聞きました!」は、

ファイナンシャルプランナー(FP)の方々ご自身が加入している保険商品を公開しています。

|

|

ISJ流 賢い保険の選び方 ISJ流 賢い保険の選び方

|

|

▼ 内部リンク

▼ 生命保険

▼ 医療保険

▼ 共済

▼ 自動車保険

▼ 新型保険

▼ 保険あれこれ

|

|

▼ 外部リンク

|

▼ プレスリリース

▼ 生命保険

▼ 損害保険

▼ 外資系

▼ 共済・簡保

|

|