最低限用語集 最低限用語集

保険料控除

生命保険料や損害保険を支払っていると所得税が安くなります。

生命保険の場合は、年間の保険料が10万円を超えていると一律5万円の控除額となります。

また、個人年金に加入している場合にも控除が受けられます。

損害保険の場合は、長期と短期で控除額が変わります。

会社員の場合=年末に保険会社から送られてくる控除関係書類を会社に提出

自営業の場合=確定申告の際に、一緒に申告

● 2012年より保険料控除が変わりました!

【これまで】生命保険料:所得税(最大5万円)、住民税(最大3.5万円)が控除対象

【2012年から】生命保険料:所得税(最大4万円)、住民税(最大2.8万円)が控除対象

あらたに、介護・医療保険料に生命保険と同じ控除額が設けられるようになります。

|

|

年金制度(遺族年金)

夫が亡くなった場合、妻や子に遺族年金が支払われます。

夫が国民年金に加入していた場合=妻か子に、約80万円(子があれば加算)支給されます(夫に生計を維持されていたことが条件)

夫が厚生年金に加入していた場合=遺族基礎年金に遺族厚生年金(約50万円)が加わります

※遺族年金でもらえる金額分は、死亡保障額を引き下げてもよいでしょう。

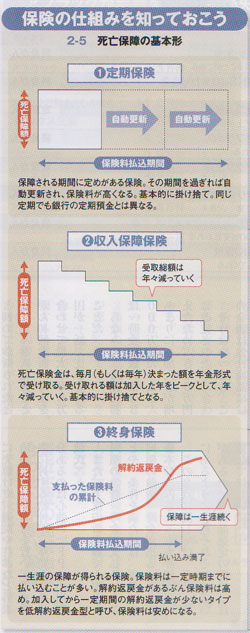

解約返戻金

保険契約を途中解約した時、それまでに払った掛け金の一部を契約者に返す仕組み。

解約の可能性がある場合は、この仕組みがある保険を選びましょう。

解約返戻金が無くして、掛け金を割安にしている保険もあります。

告知義務

保険に入る場合、過去の病歴など健康に関する事実を保険会社に知らせる必要があります。

病歴を隠すなどするといざという時に、保険金や給付金が支払われないことがある。

ちなみに、保険会社は過去の病歴などをチェックすることができるので、嘘をついてもバレてしまします。

特に加入期間が短く、保険金額が大きな場合は、必ずチェックされます。

既往症

過去にかかった病気のこと。

保険の仕組み

【 保険選びは、悩む前に、まず行動!】 「自分で勉強 → 専門家FPに相談」

【最適・最短・最安】賢い保険の選び方

ステップ.1 まず、資料請求。保険の基礎知識と相場観をつかむ!

ステップ.2 乗合代理店で、おすすめ保険を比較!

ステップ.3 自分が保険に入る目的を再整理して、FPに相談!保険料と家計のバランスを客観的にみてもらう。

|

|

ステップ.1 資料請求

● まず、資料請求。保険の基礎知識と相場観をつかむ!

保険商品についてまったく知識が無い人は、相談前に人気保険の資料請求をしてしてみましょう。

保険用語に慣れ相場観を知るだけでも、相談時の納得感が違います。一括資料請求サイトが便利です。

(資料請求する保険も分からない場合は、私のオススメ保険を参考にしてみてください。)

ステップ.2 保険代理店で相談

● 乗合代理店で、おすすめ保険を比較!

お店やスタッフによって提案する保険が違う場合もあるので、なるべく取り扱い保険会社数の多い乗合代理店を2社以上回ってみましょう。

契約者が支払う保険料は、どのお店でも変わらないので、加入後もしっかりフォローしてくれそうな代理店で加入しましょう。

ステップ.3 保険料と保障内容を比較

● 「加入目的」にかなう保険を比較、最後は月々の保険料で選ぶ!

自分が保険に入る目的がハッキリすれば、「加入目的」にかなう保険商品が見えてきます。

あとは、保険料と保障内容の比較だけですが、ここが一番大切なのでプロの意見を聞きたいところです。

月々払うことになる保険料と家計(貯蓄)のバランスを客観的に判断してもらいましょう。

賢い保険の選び方のポイント 賢い保険の選び方のポイント

30代のある日「保険にそろそろ入ろうかな」と思い立ちました。

30代のある日「保険にそろそろ入ろうかな」と思い立ちました。

「保険が似通ったものばかり」になっている理由は、規制が厳しく(新しい保険に)許可が下りにくいという理由からでした。

「保険選びの分かりにくさ」も「保険商品の比較広告の禁止」という規制が理由でした。(暇だけはあったので、かなり調べました!)

今回は、かなり苦戦してしまったので

保険選びの専門家(ファイナンシャルプランナー)の皆さんの手を借りながら、

「いさじJoeおじさん」流の保険選びのポイントをまとめました。

※巻頭特集「保険の専門家に聞きました!」は、

ファイナンシャルプランナー(FP)の方々ご自身が加入している保険商品を公開しています。

|

|

ISJ流 賢い保険の選び方 ISJ流 賢い保険の選び方

|

|

▼ 内部リンク

▼ 生命保険

▼ 医療保険

▼ 共済

▼ 自動車保険

▼ 新型保険

▼ 保険あれこれ

|

|

▼ 外部リンク

|

▼ プレスリリース

▼ 生命保険

▼ 損害保険

▼ 外資系

▼ 共済・簡保

|

|