【2024年度版】20代30代40代のための賢い保険の選び方 【2024年度版】20代30代40代のための賢い保険の選び方

保険加入の一番のメリットは「自助では難しい大金が用意できる」点です。

裏返せば、「ある程度の貯蓄があれば、高い保険料を払う必要が無い」という事です。

【結論まとめ】保険は、金融商品=最善の保険は、貯金!

安い保険を上手く活用して、子供が小さい時の生命保険を選ぶだけ!

● 究極の保険は、貯金!月々の保険料抑え、貯蓄!

(万一の時、家族のために生命保険で備える。残りは、用途に自由が効く貯金に回す。「保険料と保障のバランス」の前に「月々の保険料と貯金のバランス」が最大事!)

● 最低限は、経済的大黒柱の定期の生命保険(死亡保障)

(死亡保障の目的は、子供の成人までの教育費。1人当500〜1000万円。医療特約も不要!

おすすめ 掛け捨て 生命保険 )

● 医療保険やガン保険に入るなら最小限で!

(医療保険やガン保険は貯蓄で対応が理想。どうしても心配なら都道府県民共済)

● 保険に対する方針・候補の保険が決まったら保険ショップが便利!

(面倒な資料請求や、ソフトが無ければ難しい「保障内容の比較」と「保険料の試算」を一括比較してくれます。

● お宝保険の見直しは、【FPに相談】してから!

(予定利率の高かった96年以前の貯蓄型保険は、転換しない。40・50代で終身保険の方、ご注意を!)

|

|

【保険本来の目的】「最低限入っておくべき保険は?」「本当に必要な保険は?」

「自分では対応不可能なリスクに備える事。」=「自分の貯蓄では賄えない大きな出費のみ、保険で備える事。」

具体的には、 [ 自立していない子供のいる世帯主 ] の死亡保障を一定期間確保するという事です。

自立していない子供(家族)のために

「死亡と大病の時に、最低限必要な保険金が受け取れる保険」を

「毎月、無理せず支払い続けられるであろう保険料」で備えるという事です。

大きな保障を買う必要があるのは、

「生命保険(死亡保障)」以外には、「自動車保険」「火災保険」だと思います。

ある程度の貯蓄があれば、「医療保険やガン保険」は貯金で賄い、

老後資金が必要になってくる時には保険を卒業しましょう。

自分では賄えない大きなリスクに、安くて良い保険で備えると同時に、

貯蓄も増やしていくというバランス配分を間違わないようにしましょう。

最大の保険は、保険会社の保険を買うことでなく、自分の貯蓄財産です。(保険料は最小にして、せっせと貯金しましょう!)

▼ いくら保険料が安くても、保障内容が優秀でなければ、全く意味がありません。

このホームページでは、かれこれ10年以上、保障内容が優秀で保険料が安い生命保険・医療保険・がん保険・自動車保険を探し続けています。

2024年時点での結論を以下にまとめましたので、ご覧ください。

●【2024年 私の隠れ結論】良い保険は、シンプル!

保険は金融商品(株や投資信託と同じ)であり、万人向けの正解(おすすめ)はありません。

この大前提の上で、最大のリスクに最安の保険料で備える方法を個人に合わせて探っていくのが保険選びです。

おすすめ自動車保険 おすすめ自動車保険

- 一括見積サイトで比較(大手損保グループのダイレクト型狙い)

|

|

保険に正解無し!自分で勉強して、自分なりの最良保険に納得して入る

色々と調べてきましたが、保険のトレンドは2・3年で変わるし選ぶことも入るタイミングも本当に難しいです。

特に「保険料を将来に渡って払い続け、貯蓄にも励める無駄の無い保険の組み合わせを探す」となると、

専門家の指導がなければ難しいと思います。

なぜなら、保険選びの間違の多くは、収入に対して保険料が高すぎる保障過多です。

バラバラに加入した保険では、保障の重複など組み合わせのロスが発生しがちです。

また、保険も商品なので保険を売る側は、家計への配慮よりも

保険料を優先しがちです。(保険に入ってもらうことが、保険会社の利益に繋がるので当然ですね。)

逆に、保険料が安いネット完結型保険などでは「保険料は安くても、保障範囲が狭すぎる」

「充分納得していないので、加入後も不安感が残る」という難問題もでてきます。

結局「書籍や雑誌である程度の勉強をして、目ぼしい保険の資料請求をして、

乗合代理店を回り、できれば

最後にコンサルティング型FPに相談してから加入する。

という方法が賢い保険の選び方だと思います。

※コンサルティング料で運営している有料の相談は、

「保険に入らない」「最小限で入る」という選択肢も含めて、本当のファイナンシャルプランを提案してくれる可能性が高いです。

(FPの無料相談は、保険加入の手数料で利益を得ているので、大きな保険をお勧めする傾向があります。)

● 【近くの保険ショップ検索サイト】

複数の保険会社の「保障内容の比較」や「保険料の試算」を、保険ショップに行けば一括で比較してくれます。

優秀な比較システム(ソフト)で無料診断してくれるのが、乗合代理店の大きなメリットです。

|

|

勉強させて頂く姿勢で行けば良いですが、

「保険に何を求めるか(子供の学費・家族の生活費・住宅ローン・働けなくなった時の収入保障・老後の医療費など)」だけは、しっかり考えてから相談に行きましょう。

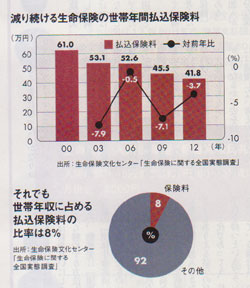

下がったとは言え、「約8%」に上る保険料支出割合

以上、ご紹介した方法は手順が多くて面倒ですが、

保険料の総額は相当な金額に(人によっては2千万円にも)なるので、

最初の選択に失敗するとリスクが大きすぎます。

保険は、家の次に高い買い物と言われています。

左の図のように、年収における保険料支出の割合は「約8%」というデータがあります。

支払うことになる保険料の総額を考えれば、勉強と相談の繰り返しは省けない労力です。

慎重に専門家の意見を聞きながら、

自分の入る保険の内容に納得して加入されることをお勧め致します。

保険関連おすすめ書籍

どんな家庭でも 生命保険料は月5000円だけ(Amazon)

によると、世帯当たり年間平均保険料支払い額は38.5万円(生命保険文化センター)

その差額、年間38万円、10年で380万円・20年で760万円は貯蓄に回せれば、かなり家計が助かりますね。

主要記事「賢い保険の選び方」

生命保険

医療保険

自動車保険

|

● 自動車保険は、「毎年10人に1人は請求が発生する」と言われています。

|

|

巻頭特集「保険の専門家に聞きました!」

保険のプロと言われるファイナンシャルプランナー(FP)の皆さんが、

実際に入っている保険とある条件での提案例(30代・男性・会社員・子どもひとり)を頂きました。

掲載の順序は、上からご返信が速かった順となっています。

書籍やインターネットでは知り得ない、現場の生の声も多く、参考になる内容になっています。

しかし、予想以上に、親切にご解答を下さったFPの皆さんが多かったです。

「生命保険には、入っていません!」「もっと条件を詳しく教えてもらわないと、お答えできません!」

というご解答や、そもそもメールの返信が無いFPの方も多かったのですが・・・

参加して頂いたFPの皆さま、本当にありがとうございました!

● 「忙しくて勉強する暇が無い・・・」

とりあえず乗合代理店を「はしご」すれば、間違った保険に入るリスクは低くなります。

|

|

【You Tube】保険の見直し

【 保険選びは、悩む前に、まず行動!】 「自分で勉強 → 専門家FPに相談」

【最適・最短・最安】賢い保険の選び方

ステップ.1 まず、資料請求。保険の基礎知識と相場観をつかむ!

ステップ.2 乗合代理店で、おすすめ保険を比較!

ステップ.3 自分が保険に入る目的を再整理して、FPに相談!保険料と家計のバランスを客観的にみてもらう。

|

|

ステップ.1 資料請求

● まず、資料請求。保険の基礎知識と相場観をつかむ!

保険商品についてまったく知識が無い人は、相談前に人気保険の資料請求をしてしてみましょう。

保険用語に慣れ相場観を知るだけでも、相談時の納得感が違います。一括資料請求サイトが便利です。

(資料請求する保険も分からない場合は、私のオススメ保険を参考にしてみてください。)

ステップ.2 保険代理店で相談

● 乗合代理店で、おすすめ保険を比較!

お店やスタッフによって提案する保険が違う場合もあるので、なるべく取り扱い保険会社数の多い乗合代理店を2社以上回ってみましょう。

契約者が支払う保険料は、どのお店でも変わらないので、加入後もしっかりフォローしてくれそうな代理店で加入しましょう。

ステップ.3 保険料と保障内容を比較

● 「加入目的」にかなう保険を比較、最後は月々の保険料で選ぶ!

自分が保険に入る目的がハッキリすれば、「加入目的」にかなう保険商品が見えてきます。

あとは、保険料と保障内容の比較だけですが、ここが一番大切なのでプロの意見を聞きたいところです。

月々払うことになる保険料と家計(貯蓄)のバランスを客観的に判断してもらいましょう。

賢い保険の選び方 賢い保険の選び方

30代のある日「保険にそろそろ入ろうかな」と思い立ちました。

30代のある日「保険にそろそろ入ろうかな」と思い立ちました。

「保険が似通ったものばかり」になっている理由は、規制が厳しく(新しい保険に)許可が下りにくいという理由からでした。

「保険選びの分かりにくさ」も「保険商品の比較広告の禁止」という規制が理由でした。(暇だけはあったので、かなり調べました!)

今回は、かなり苦戦してしまったので保険選びの専門家(ファイナンシャルプランナー)の皆さんの手を借りながら、「いさじJoeおじさん」流の保険選びのポイントをまとめました。

※巻頭特集「保険の専門家に聞きました!」は、

ファイナンシャルプランナー(FP)の方々ご自身が加入している保険商品を公開しています。

|

|

ISJ流 賢い保険の選び方 ISJ流 賢い保険の選び方

|

|

▼ 内部リンク

▼ 生命保険

▼ 医療保険

▼ 共済

▼ 自動車保険

▼ 新型保険

▼ 保険あれこれ

|

|

▼ 外部リンク

|

▼ プレスリリース

▼ 生命保険

▼ 損害保険

▼ 外資系

▼ 共済・簡保

|

|