【比較すべき】おすすめダイレクト(通販)型自動車保険

おすすめの代理店型自動車保険

- イーデザイン損保

セコム事故現場かけつけサービス。保険料が割安。1事故1担当者制。

- セゾン自動車火災

ALSOK事故現場安心サポート。車載機。個賠特約の無制限アリ。

- ソニー損保

セコム事故現場急行サービス。ASV割引・テレマティクス特約でキャッシュバック。

- 三井ダイレクト

若い世代・走行距離が長い場合に保険料が割安。

おすすめで挙げた「イーデザイン」「三井ダイレクト」「セゾン自動車火災」は、それぞれ三大損保のグループ会社なので、

事故対応など安心感があります。

※「イーデザイン」は、セコム事故現場かけつけサービス・

「セゾン自動車火災」ALSOK事故現場安心サポートが導入されています。

事故対応満足度の高い「ソニー損保」も、24時間事故現場に駆け付けてくれる「セコム事故現場かけつけサービス」

(緊急発進拠点数2800カ所)があります。

話題のテレマティクス保険、

やさしい運転 キャッシュバック型特約で最大20%割引の可能性も。

「自動車保険は商品差が少ないので、保険料の安さで選びたい」と考える場合は、SBI損保・アクサダイレクト

も選択肢です。

世代別保険料の傾向としては、20代では三井ダイレクト、どの年代でも平均して安いのはイーデザイン、

40代・50代と年齢が上がると「おとなの自動車保険」と明確にうたっているセゾン自動車が割安になってくる傾向です。

「ダイレクト系は、安いけど事故対応が不安」と思われる方には、

損保最大手・東京海上グループのダイレクト自動車保険=イーデザイン損保(自動車保険)

がオススメです。「保険料を抑えながら、事故対応も安心できる」バランスの良い自動車保険です。(1事故1担当者制・賠償事故の示談交渉)

【比較すべき】おすすめ代理店型自動車保険

保険料の安さよりも、万が一の時の事故対応・サービスを重要視される方は、代理店型の自動車保険をお勧めします。

2015年度日本損害保険協会の資料によると、自動車保険収入の91.7%は、

「あいおいニッセイ同和損保」「損保保険ジャパン日本興亜」「東京海上日動火災」「三井住友海上火災」「富士火災海上」など代理店型です。

ダイレクト型よりも年間2万円前後も保険料が高いにも関わらず、代理店型が圧倒的なシェアを維持している理由は、「事故対応・サービスが一番大事」という理由からかも知れません。

ちなみに、事故対応・サービス拠点数が一番多いのは、損保保険ジャパン日本興亜「THEクルマの保険」です。

東京海上日動は、

自動車保険・地震火災保険・医療保険など生損保一体型の保険を販売しています。

いろいろな保険をこの機会に見直したいという場合は、検討してみても良いかも知れません。

【安いダイレクト型と手厚い代理店型の良いトコ取り】やっぱり、共済!

見積比較サイトで保険料が安いのは、ダイレクト型(通販型)がほとんどです。

担当者を通じて契約する代理店型は、

詳しい説明が直接聞ける安心感以外にも、サービスセンター拠点数が圧倒的に多く、当日初期対応も24時間体制です。

(ダイレクト型の多くは、20時以降は翌日対応)

事故対応の時間帯・サービス拠点数はもちろんのこと、

個人賠償責任特約も充実しているので、安さだけではないメリットがあります。

その分、保険料がダイレクト型(通販型)と比べると高くなってしまうデメリットがありますが、

代理店型の手厚なサービス内容で、保険料がダイレクト型(通販型)に迫るのは共済の2商品です。

全労済「マイカー共済」は、代理店型ながらダイレクト型に迫る保険料の安さであり、委任スタッフが事故現場に24時間急行するサービスが評判です。

(唯一22等級まで。事故後に等級が下がりづらい)

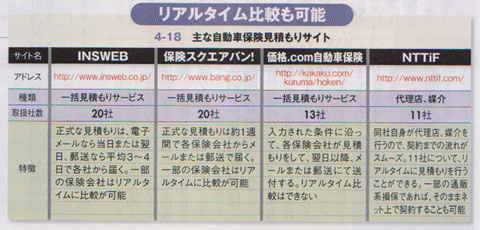

安い自動車保険を「インズウェブ」と「保険スクエアbang」で、探してみました!()

●【まとめ】目ぼしい保険を見積比較サイトに突っ込む!以上!

自動車保険は、年齢・車種・等級などで、「自分にとっての最安」はコロコロ変わるので、

取り扱い社数の多い自動車保険見積もりサイト=「インズウェブ」で検索する!

今は、これが一番の方法です。

自動車保険見積もりのインズウェブ

私の場合は、ほぼ毎年のように最安はSBI損保(2万円台)という見積りが出ます。

【保険料引き下げの裏技】対人・対物の無制限と人身傷害だけ

【最低限の保障で加入】 対人・対物賠償は「無制限」必須も、人身傷害は最低限(目安3000万円)のみ!搭乗者傷害その他はカット。

【車両保険を外すと効果大】 車両保険の免責を10万円に引き上げるか、車両保険自体を外す(等級が下がるため、ほとんどの人は車両保険を使わずに修理している実情。加入は全体の43%)。

※ 保険料がどうしても高くなってしまう10代20代は、同居する親の等級を引き継げば、グググッと保険料が安くなります。

(新車購入や配車など台数が増減した時に、等級の入れ替え制度を導入している保険会社で可能です。)

※ 家族(妻や子供)を運転者に入れずに、運転する場合は1日自動車保険にする。

(東京海上日動の「ちょいのり保険」

三井住友海上の「1DAY保険」など500円からスマホで申し込めます。)

|

|

以上、自動車保険一括見積もりサイトなるものが、あまりに優秀すぎるため、人力での比較検討の意味が無くなってきました。(結構、楽しかったのですが、残念!)

【2025年】個人的な結論 「SBI損保」で「対人対物を無制限」を安く買いました! 【2025年】個人的な結論 「SBI損保」で「対人対物を無制限」を安く買いました!

実は・・・私自身は「おすすめできない」SBI損保に加入しています。

もともと万が一のための保険選びに、お客様満足度の優先順位は低いだろうと思うので、お客様満足度が低いのは承知で最安値で選びました。

ここ数年イーデザイン損保に加入していましたが、有り難いことに毎年走行距離が1万キロを超えますが、自動車保険にお世話になる事はありませんでした。

なので「対人対物を無制限、あとは人身傷害のみ」と割り切って、見直してみました。

(事故対応満足度は、無視。10年落ちの古い車なので、もちろん車両保険は外してあります。)

比較サイトでの大まかな見積りでは、「SBI損保」「チューリッヒ」「セゾン」「アクサ」などダイレクト系の常連が安くでました。

そこから個別に見積もりを出していくと、私の場合は「SBI損保」が最安(三万円以下)となったので、事故対応満足度

に懸念は残るのを承知で結局「SBI損保」に再加入しました。

(もしも「対人対物を無制限」な時、保険会社による差は、そんなに無いだろうという割り切りです。)

※前年度まで加入していた「もしもの時の示談交渉」に強みがあるイーデザインも捨てがたかったのですが、

1万円以上の保険料の差が出てしまい「最低限の保障だけを安く買う」と割り切りました。

▼ 以下は、自動車保険選びに格闘してきた歴史資料として残しています(笑)

【まとめ】ゴールド免許or走行距離短=「アクサダイレクト」

走行距離長=「三井ダイレクト」が安い。一括見積もりサイト活用がおすすめ!

|

保険料よりも「事故の揉め事は二度と御免!」という場合は、

事故処理拠点が多い「東京海上日動火災」が一歩リード。詳しくは、以下のページをご覧ください。

事故経験がある場合や等級が低い場合は、代理店型の自動車保険契約が主流です。

結局、私は「アクサダイレクト」に加入しました。

自動車保険は、保障金額・等級・走行距離などでの保険料比較ができるので、

一括比較サイトを使えば一目瞭然です。

自動車保険 一括比較サイト「インスウェブ」 自動車保険 一括比較サイト「インスウェブ」

※ほぼ全ての自動車保険を比較できる最大手。

一部の保険会社とは直結しているので、住所などの入力も一度で済みます。毎年の更新もデータを引き継げるのでラク!

デメリットは、ダイレクトメールが沢山来ます(笑)

私の場合は、事故処理拠点には妥協して、保険料の安さ(年間約2万8千円/車両保険なし)を優先しました。

事故処理拠点を多く持つ国内大手損保は、確かに揉めた時の安心感があります。

※事故処理拠点とは、事故受付窓口やロードサービスの事ではありません。

事故対応から事故処理・交渉による事故解決などを行う拠点です。

事故で揉めた時、事故処理拠点数が多いほど、交渉力が強いと言われています。

「東京海上日動火災」など国内大手損保とアクサやSBI損保などのダイレクト系では、

年間で約2万円の保険料の差ができます。

保障内容やロードサービス自体は大差が無いので、

毎年の2万円の差額を、どう見るか?だと思います。

保障内容自体は大差なく、事故で揉めた時の交渉力の差が年間2万円の差です。

それぞれの考え方の違いで大手損保かダイレクト系かを選択すれば良いと思います。

● 私の決め手は、安い保険料と地震特約!

私は、一括比較サイトで散々に検討した結果、「アクサダイレクト」(前年は「SBI損保」)になりました。

週刊ダイヤモンドなど雑誌の試算では、「SBI損保」が最安という記事が多いですが、数字のマジックです。

各自の条件によって、最安の保険会社は違う事の一例だと思います。

アクサダイレクトは、保険料優遇が細かく設定されているので、ゴールド免許など優良運転者に割安です。

地震・噴火・津波等車両全損特約もあります。

(地震、噴火、またはそれらによる津波によって車両が「全損」した場合に、中古車の購入等のため臨時に必要となる費用を補償する特約。)

【2014年度追記】

2013年同条件・アクサ継続の場合27,900円でしたが、楽天の

自動車保険一括見積もり

で比較してみると、SBI損保20,840円と保険料が大幅に安くなりました!

※複数の自動車保険比較サイトで検索してみると、安い保険料が見つかります。

【さらに詳しく比較してみました!】おすすめ自動車保険

自動車保険を安くするには、インターネットなどで直接契約をする「ダイレクト系自動車保険」がおすすめです。

自己責任で契約する必要はあるものの、保険料をかなり抑えることができます。

保障内容はベーシックなものが多いですが、ロードサービス等は大手損保以上に充実しています。

ほとんどの自動車保険が、走る距離が短くなるほど安くなる料金設定(距離区分)を行っています。

各社、距離区分が異なるので単純には比較できませんが、なるべく同一条件で比較すると以下のような傾向がでました。

(距離区分以外にも、年齢・車種・目的などで保険料は変わってきます)

●ポイントは、「年間走行距離」

【年間走行距離が短い場合】

年間走行距離が短い(1万キロ未満)場合、最も保険料が安いのはアクサダイレクト。(次に三井ダイレクト、ソニー損保)

【年間走行距離が長い場合】

年間走行距離が長い(1万キロ以上)場合、最も保険料が安いのは三井ダイレクト。(次にアクサ、アメリカンホーム)

年間走行距離が短い(1万キロ以上)場合はアクサダイレクトが格安であり、

年間走行距離が長い(1万キロ以上)場合は走行距離によって保険料が変わらない三井ダイレクト損保が割安です。

※ダイレクト系最大手のソニー損保は、平均して3番手という結果でした。

しかし、ソニー損保は契約を継続すると割引が適用される「くりこし割引制度」があります。

長期で継続する意思があるなら、アクサと三井ダイレクトに迫る料金となります。

※保険料が高くなりがちな全年齢担保では、距離に関わらずアメリカンホーム保険が断トツの安さです。

一般的には、次にアクサ、そして三井ダイレクトと言われていますが・・・

見積もりサイトでは、

チューリッヒ・

SBI・

イーデザイン損保・

エースとセゾンも見積もりに加えてみてください。

●保険料の安さより安心感・事故対応で選ぶ場合

保険料の安さよりも安心感・事故対応で選びたい場合は、「ソニー損保」(自動車保険)と

「東京海上日動火災」(トータルアシスト) で間違いありません。いずれも万が一の時(気が動転していると思われますが)、

担当者がいるので安心できます。

また、「東京海上日動火災」(トータルアシスト) には、「地震・噴火・津波危険車両全損時一時金特約」があります。

ダイレクト系損保の自動車保険が、保険料の引き下げや新サービスの面で業界の牽引役となりつつあります。

また、自動車保険会社は震災の影響もあり赤字が拡大しています。

1年更新なので神経質になる必要はありませんが、経営の健全性も頭の片隅に置いて判断しましょう。

面倒な入力が一回で完了!自動車保険見積もりサイト

見積もりサイトを活用すれば、補償内容はほぼ同等で年間数万円の保険料を節約することができます。

自分の条件を入力すれば、一括で20社ほどの自動車保険の保険料が比較できます。(10分程度)

▼ おすすめ自動車保険見積もりサイト

※どれを比較して良いか分からない場合は、「アクサ」「SBI」「三井ダイレクト」「ソニー損保」「アメリカンホーム」「エース」「東京海上日動火災」で比較すれば間違いありません。

▼ 自動車保険見積もり時のポイント

「対物・対人無制限」「保険料が安い」「すぐ入れる」「事故以外の時(ドアロック・故障など)のロードサービスの良さ」

という基準で検討しました。

そして、中古車のため

車両保険無しにしました。(←ここが保険料を安くする最重要ポイント!)

人身傷害補償保険金額は5000万・念のための搭乗者傷害保険金額は1000万としました。

結局、「ロードサービスは大差無し」

「事故処理拠点の差が出るのは、誰がどうしてもどうにもならない時(注意して運転します!)」

と判断して保険料が数千円安かった「SBI損保」(保険料年間3万2千円)を選びました。

※自動車保険比較サイト、インスウェブ

で保険料の比較ができます。

「SBI損保」などネット系損保の場合は、

住所など必要な情報を引き継いだまま保険契約に行ける点も便利です。

● 【共済】おすすめ自動車保険

【 保険選びは、悩む前に、まず行動!】 「自分で勉強 → 専門家FPに相談」

【最適・最短・最安】賢い保険の選び方

ステップ.1 まず、資料請求。保険の基礎知識と相場観をつかむ!

ステップ.2 乗合代理店で、おすすめ保険を比較!

ステップ.3 自分が保険に入る目的を再整理して、FPに相談!保険料と家計のバランスを客観的にみてもらう。

|

|

ステップ.1 資料請求

● まず、資料請求。保険の基礎知識と相場観をつかむ!

保険商品についてまったく知識が無い人は、相談前に人気保険の資料請求をしてしてみましょう。

保険用語に慣れ相場観を知るだけでも、相談時の納得感が違います。一括資料請求サイトが便利です。

(資料請求する保険も分からない場合は、私のオススメ保険を参考にしてみてください。)

ステップ.2 保険代理店で相談

● 乗合代理店で、おすすめ保険を比較!

お店やスタッフによって提案する保険が違う場合もあるので、なるべく取り扱い保険会社数の多い乗合代理店を2社以上回ってみましょう。

契約者が支払う保険料は、どのお店でも変わらないので、加入後もしっかりフォローしてくれそうな代理店で加入しましょう。

ステップ.3 保険料と保障内容を比較

● 「加入目的」にかなう保険を比較、最後は月々の保険料で選ぶ!

自分が保険に入る目的がハッキリすれば、「加入目的」にかなう保険商品が見えてきます。

あとは、保険料と保障内容の比較だけですが、ここが一番大切なのでプロの意見を聞きたいところです。

月々払うことになる保険料と家計(貯蓄)のバランスを客観的に判断してもらいましょう。

賢い保険の選び方のポイント 賢い保険の選び方のポイント

30代のある日「保険にそろそろ入ろうかな」と思い立ちました。

30代のある日「保険にそろそろ入ろうかな」と思い立ちました。

「保険が似通ったものばかり」になっている理由は、規制が厳しく(新しい保険に)許可が下りにくいという理由からでした。

「保険選びの分かりにくさ」も「保険商品の比較広告の禁止」という規制が理由でした。(暇だけはあったので、かなり調べました!)

今回は、かなり苦戦してしまったので

保険選びの専門家(ファイナンシャルプランナー)の皆さんの手を借りながら、

「いさじJoeおじさん」流の保険選びのポイントをまとめました。

※巻頭特集「保険の専門家に聞きました!」は、

ファイナンシャルプランナー(FP)の方々ご自身が加入している保険商品を公開しています。

|

|

ISJ流 賢い保険の選び方

ISJ流 賢い保険の選び方